注目商品!

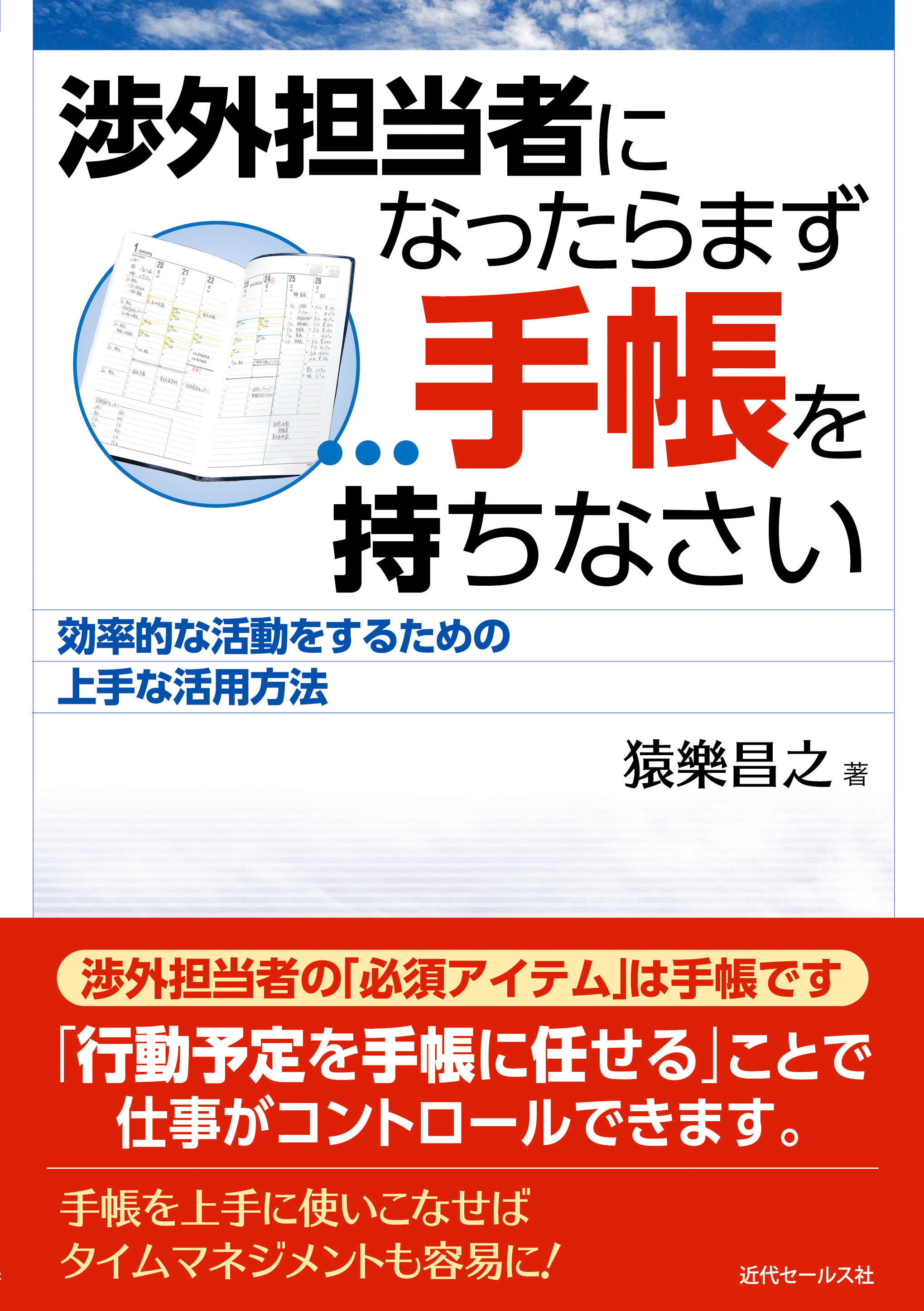

渉外担当者になったらまず手帳を持ちなさい

~効率的な活動をするための上手な活用方法

~効率的な活動をするための上手な活用方法

定価1,540円(税込)

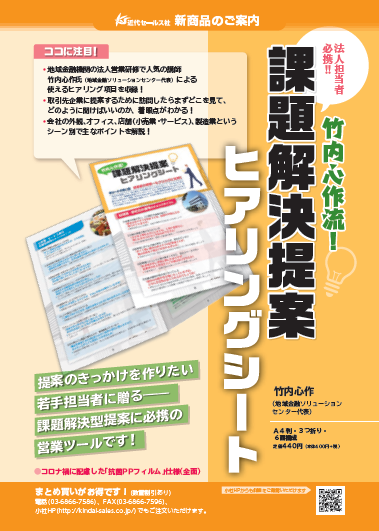

竹内心作流!課題解決提案ヒアリングシート

定価440円(税込)

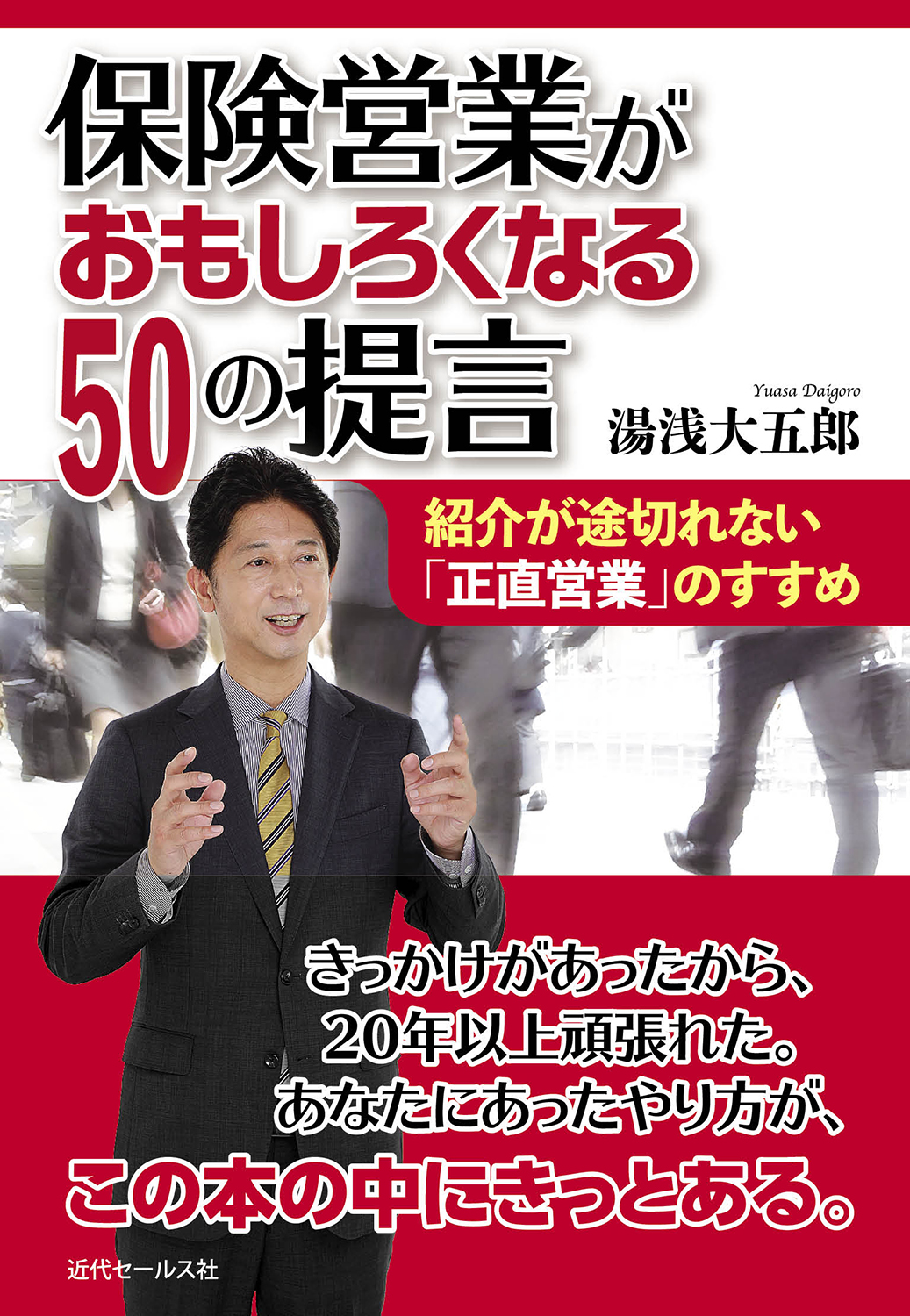

保険営業がおもしろくなる50の提言

定価1,760円(税込)

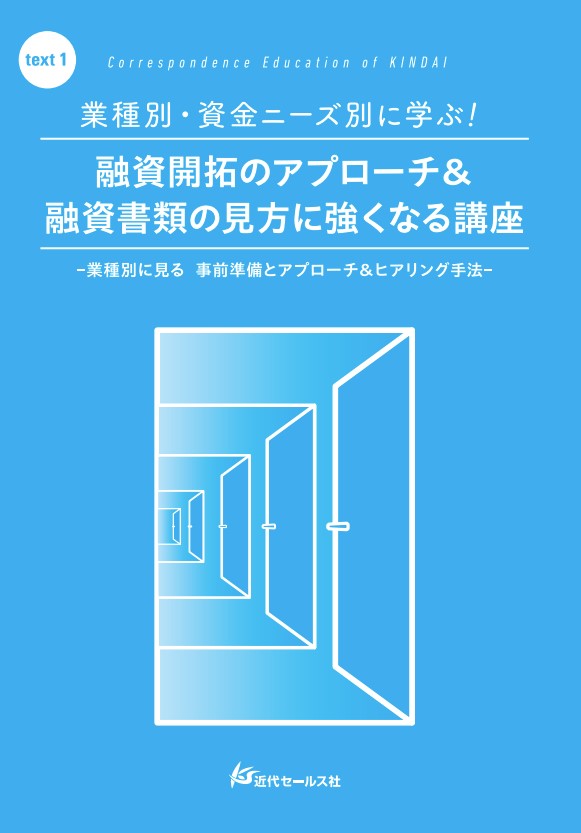

業種別・資金ニーズ別に学ぶ! 融資開拓のアプローチ& 融資書類の見方に強くなる講座

定価11,000円(税込)

業種別・資金ニーズ別に学ぶ! 融資開拓のアプローチ& 融資書類の見方に強くなる講座

定価13,200円(税込)

この商品の追補・正誤表情報はありません